国际油价上限_国际油价中位数是多少吨

1.国际油价中的每桶是多少升啊?

2.实证结果分析与讨论

3.中国的油价 为何那么贵?

看到这个题目,第一反映就是那个桶贵了的笑话:2008年国际油价140美元/桶时,国内油价6块多/升,2018年国际油价不到80美元/桶时,国内油价却要7块多/升,原因是桶贵了。不过玩笑终归是玩笑,因为现在的原油出口根本不是装在桶里的。陆地上的,一般都是通过输油管道运输,直接在出入口设置仪器计量(比如中俄原油管道,由俄罗斯远东管道斯科沃罗季诺分输站,经中国黑龙江省和内蒙古自治区运输至大庆油田);而未接壤的比如从沙特阿拉伯进口的石油,则是通过油轮直接运输到我国的各港口,并非我们想象中的,先一桶一桶灌装,在运输的,所以目前现实中根本没有油桶影响油价的概念。

现实中我们计量一般不是用重量就是用体积来计量,很少会说用到桶,那么为什么原油会使用桶来计量呢?这其实是习惯使然。因为在早期美国人的石油是用桶来计量的,现代石油工业诞生之地的宾夕法尼亚州,1859年,德雷克们用机井打出石油后,仓促间人们直接用各类桶来盛装石油。不过杂乱的度量衡不单给买家造成困扰,也成为立法和课税的麻烦。根据一般规律,当行业发展到相当程度,统一标准势在必行。因此最终美国人制定了42加仑制式的桶空重64磅就成为了标准(主要系这个体积大小的桶)适合放置在平板火车上,当时一节火车刚好可以放置20桶,在拉到港口运输到各地。随着技术的发展,虽然后来先后诞生了管道运输以及油轮运输,但是由于习惯使然,美国人仍然习惯按照桶来计量。

如果说美国不是世界第一强国,那么桶计量的只会在美国,因为后续发展的很多其他国家并不使用桶计量,比如日本东京的原油期货目前仍然是按照国际单位千克计价,但是二战后,随着美国的崛起以及美元成为世界货币之后,美国操控着世界主要的原油出口,世界其他各国也就慢慢被迫接受以桶计量的原油了。

目前标准的1美制桶=42美加仑=158.98公升;至于说多重?这个不一定,因为不同产地的石油密度、品质不一样,因此在同等的容积下,重量也会出现偏差;目前而言,一桶石油平均的重量大致在0.137吨,也就是说1吨石油大概需要7桶石油。

为什么说: 原油出口要用“桶”统计而不用“吨”计量,我们中国的原油计量单位是“吨”,那么,对于西方而言,西方国家的石油计量单位为“桶”,那么,为什么会出现这样的情况呢?

其实,我个人觉得:对于西方人而言,用“桶”计算原油出口主要有两个原因:

首先,我个人觉得石油之所以用“桶”作为计量单位的原因是我国进口的大量使用,目前都在欧美等西方国家手中,那么,为了方便他们的计量单位,也为了符合他们的交易习惯,他们就把原油规定为桶,而不是吨。

我们再来分析一下,吨是质量单位,桶是一个体积单位,那么,我们大家都知道,由于不同产地的石油,密度是不同的,每一桶石油的重量也是不一样的,就像我们在清朝的时候,山西商人交易的银子其纯度为为99%。但是,岭南地区也就是现在的福建地区人们所使用的银子的纯废可能只有%左右。

再加之,由于原有的密度,如果用吨算的话,那么,它的质量可能有些误差,但是,如果用桶计算的话,我们大家都知道在密度上有一个换算公式,所以在这就不用解释了。

总之,就是对桶这样单位是体积单位,质量单位与体积单位之间,还有着较为复杂的换算关系,有些是不同产区的油密度不同,所以,为了方便用桶作为计量单位。

也就是说有体量单位作为原油交易的计量单位的因为是一桶油的质量,不同质量、不同的体积是因为密度不同,但是,它的体积也是是相同的。

因为我们大家都知道: 原油这个东西掌握在美国人手里面,二战期间,石油的计量单位根据国际上的换算单位并不是用“桶”来计量的,而苏联则是用“吨”来计量的,但是,美国人当时为了便于石油的交易用“桶”作为计量单位,为了运输也为了交易方便。

所以,桶这个单位作为计量单位用着用着就习惯了。

在中国人的意识中,原油可以说用桶计算起来更为方便,但是,为什么要用桶计算了?

其实, 说白了,桶作为计量单位,对石油贸易交易是十分有利的,因为桶就如同商品的集装箱可以大规模的在海域和陆运之间调度,而且计算出售很方便,如果用工作量“桶”作为计量单位的话,由于密度的不同,其交易难度是大大增加。

这是趣事!原油为何统一用“桶”计量?而汽油一般用升计量?

一切源于习惯做法!

盎司; 黄金重量单位(1盎司=28.3495克)。一般人熟悉克的概念,对盎司感到生疏,但黄金玩家不会混淆。

克拉 ;钻石重量单位(1克拉=0.25克)。不少人误以为克拉是计算钻石大小(体积)的单位。但钻石玩家不会混淆。

英尺; 长度单位,一英尺=30.48厘米。(据说;十三世纪初,英国尺寸长度混乱,引起交易纠纷不断,英国约翰国王召集大臣们讨论一尺应该多长?没扯出结果。约翰王愤怒跺了一脚,指着他的脚印说;“这就是一尺”,于是,英尺长度就确定下来了。

英码; 长度单位,一英码=91.44厘米=3英尺(据说,码的长度确定与英尺长度确定类似,亨利国王伸直手臂,竖立大拇指说,从他的鼻尖到他的大拇指尖的距离就是!于是大臣们赶快小心翼翼丈量并确定下来)

米(公尺) ;法国人玩法。法国科学院将从北极点到赤道经线长度的一千万分之一规定为1米,并于1799年在法国法定使用。奠定了今天国际长度公制(十进制)基础。

公斤(千克) ;法国人玩法。法国定义了“米”的长度,就按“十进制”定义了分米。法国规定在4℃时,1立方分米纯水的质量为1公斤。并用铂铱合金制了一个高度、直径都是39毫米的圆柱体代表这个质量。这个“金属疙瘩”至今是公斤(千克)的基准物。

这是美国人的玩法,由于美国控制了世界原油买卖,原油用桶计量成为通行做法。

例如;买一船原油,船轮的油仓体积固定不变,一口气灌满了就知道体积是多少立方米,快速折算出是多少桶。若要实际称重是多少,则比较繁琐。

1升90号汽油平均重0.72公斤:92号重0.73公斤; 号0.737公斤。看来,价格与重量还是呈正比关系。

看到这个问题大家都很懵,今天我来向大家解答,希望能够帮到大家。

桶(Barrel)是目前几乎所有最重要的原油期货计价单位,如布伦特(Brent),美国德克萨斯西部中质原油期货(WTI)以及OPEC一揽子参考价格(OPEC Reference Basket)都是基于桶这个计量单位。三种期货合约交割量几乎占据了全球全部份额。当然还有一些区域性的原油期货不是按照桶计价,如日本东京的原油期货是按照国际单位千克计价,但是成交量和前三种没法比。所以这里要说的是原油按桶计价虽然不是国际强制规定,但是一个约定俗成的标准。

最大的误区是有些人觉得原油的实物交易是用桶装的,这个是最大的误解。现在原油主要靠管线运输,从油田运到炼油厂或者出口港;

在石油开中,最早用来盛石油的工具就是桶。不过那个时候的桶仅仅是一个工具,并不是用来测量体积的。后来,久而久之,大家就渐渐形成了用木桶装载石油的习惯。最初的石油交易也是以桶为单位来计算的,渐渐的桶就成了全世界普遍接受的石油计量单位了。

当然,这是全球所有国家都是用桶这个单位,用于计量石油的。我国就是个例外,使用的是吨。官方在发布相关数据的时候,也是使用吨这个单位,比如我国去年一共进口的原油46190万吨。

要准确记住1美制桶=42美加仑=158.98公升,并且了解每桶原油的重量平均为0.137吨,对于普通人可不是容易的事。就连前苏联和中国这样习惯用公吨计量原油的国家,参与国际交易也不得不屈从“美制桶”的强大传统。不同地区开出来的原油密度是不一样的,例如国内大庆油田开的石油7.31桶一吨,而胜利油田的原油密度较高,6.93桶就可以达到一吨。

说到这里大家应该明白了吧。

评论员小韩;通常情况下,中东的一桶原油约为为42美加仑或35英加仑,即158.9升。而1吨原油大约为7.35桶。桶”是西方国家的石油计量单位,“桶”不仅方便石油的运输,也便于石油交易,因此被广泛接受。

首先要说明一点,吨是质量单位,而桶是一个体积单位,与集装箱一样。由于不同产地石油的密度不同,每一桶石油的重量也不一样。。

美国使用“桶”作为单位是为了运输方便,在最初的时候石油确实是使用桶来装运的,油桶也就成为美国石油的计量单位。

二战后,美国成为世界最大的石油进口国,也是世界前十大石油出口国之一,并且石油贸易是跟美元直接挂钩的,石油价格也是由华尔街操纵的,因此其他国家被迫接受“油桶”这个单位。

很多人认为,在全球化贸易时代,使用“油桶”作为计量单位对于石油贸易是十分有利的。因为油桶就如同商品的集装箱,可以大规模的在海域和陆运之间调度,而且计算出售也很方便。

但是其实现在的石油早就已经不再使用油桶来运输了,现在的石油都是通过管道,直接从产地出来直接输送到港口装船,然后在运送到目的地港口,再由管道送到储存罐。我们平时在路上经常可以看到一些运油的油罐车,但从来看不到拉着油桶运输的大货车

文/漂流的亚特兰蒂斯

该问题比较普遍,本人正好在该行业,这里就给大家解释一下。回答这个问题之前,先澄清几个问题,或者说误解。

说了这两个问题之后,我们接下来看为什么原油进出口要用桶来计价,其实不仅仅是进出口,北美地区的油田产量都是以桶为单位。

最早开始使用“桶”来计量原油的是美国,准确的说是美国的宾夕法尼亚州。1859年美国的第一口油井在宾夕法尼亚州完成,之后就迎来了19世纪60年代的石油开热潮。

当时的原油产量不断增加,但是却没有标准的容器来装这些原油,因为当时美国的石油工业刚刚起步。所以当时的石油开者便用盛装其他产品的桶来装石油。这些桶的形状大小不一,用处也不同,酒桶、鱼桶还有装糖浆和松节油的桶,总之五花八门。桶的容量也不同,这就给当时的原油交易带来跟大的麻烦,因为计量困难并且造成很多争端。

到了1866年,宾夕法尼亚石油生产者注意到了这问题,并开始着手推行统一的标准。最后他们将目光投到了装威士忌的酒桶上,并决定将威士忌酒桶作为原油交易的计量单位。威士忌酒桶容量40加仑(151升),但是为了有利于卖方(因为用桶运输途中会有损失),也就是石油生产者,他们决定在实际交易中将计价容量增加2加仑(实际油量还是40加仑),也就是最终计价容量为42加仑(159升)。 最终该标准在1872年被通过,一桶等于42加仑成了美国原油计量的基本单位 。

以“桶”计量原油在全世界的推广是与美元地位的上升是同步的。 原油是全球为数不多的几个具有国际统一定价的商品,并用美元计价 。这当然和美国国家和石油工业的强大有关,现在石油工业的绝大部分标准和 科技 来自美国,而且美国又是全球第一石油消费大国,当然具有强大的话语权。当然更重要的是美元作为全球准备货币,有其他货币难以比拟的稳定性和信用,大家都知道像美国这样的国家破产性极低,货币也稳定。所以原油用美元计价也就理所当然,而对于石油行业美国也就顺便推行了自己的标准。

上文已经提到 一标准桶原油等于42美制加仑,也就是约159升 ,这个只是容积。但是不同品质的原油一桶的重量有差别。高品质原油,也就是我们说轻质原油由于密度低其一桶的重量要比重质油(密度高)轻。

原油的密度在0.87 ~ >1.0 g/cm3, 因此一 吨原油约等于7.2~7.35桶 。

以桶计量原油最早始于美国,用桶不用吨是因为美国的影响,原油的美元计价也助推了该标准在全球范围的推行。

主要的原油期货交易都以桶为单位。

一标准桶原油等于42美制加仑,也就是约159升;

根据原油的密度,一吨原油约等于7.2~7.35桶,也就是1桶原油等于136~138千克。

原油是全球为数不多的几个具有国际统一定价的商品,也就是说全球任何国家只要你在国际市场上买石油,面对的都是统一的标准。

我是漂流的亚特兰蒂斯,下次见!

这是西方国家先入为主的一种计量方法。一桶容量是53加仑,一加仑为4.546升,如果盛水的话,是240公斤,油比水要轻,这就是比重。质量差的石油比重在0.8以上,如某些国产及委内瑞拉的石油,中东产石油最好,比重都在0.8以下,人们开玩笑说那儿开的石油可以直接加进油箱。就是因为比重不同,液体要用容积来算,早期开石油都是用大桶,习惯就一直延续了下来。

“油桶”是目前欧佩克和欧美等西方国家原油计量单位,同时也是全世界主流的石油计量单位。

首先要说明一点,吨是质量单位,而桶是一个体积单位,与集装箱一样。由于不同产地石油的密度不同,每一桶石油的重量也不一样。通常情况下,中东的一桶原油约为为42美加仑或35英加仑,即158.9升。而1吨原油大约为7.35桶。目前纽交所一般都是使用北海布伦特原油和德克萨斯轻质原油作为标准,计算每桶石油的价格。

西方世界早在几千前就使用木桶去运送葡萄酒,其实最开始的时候中东地区的人是用陶罐去装葡萄酒,但是陶罐的密封性并不好,而除了中国以外,其他的民族又没有搞出瓷器,而即便是搞出了瓷罐,瓷罐也太容易碎了,于是中东的民族就用木桶储存和运送葡萄酒。

由于木桶是圆柱状,因此非常便于运输,因此越来越多的液体商品都是使用木桶运输,例如橄榄油。后来石油被发现后,人们开始用铁皮圆桶去装载石油。

最先使用铁桶装石油的国家就是美国,在二战之前,石油的计量单位并不统一,美国使用“桶”来计量,而苏联则是使用“吨”来计量。

美国使用“桶”作为单位是为了运输方便,在最初的时候石油确实是使用桶来装运的,油桶也就成为美国石油的计量单位。

二战后,美国成为世界最大的石油进口国,也是世界前十大石油出口国之一,并且石油贸易是跟美元直接挂钩的,石油价格也是由华尔街操纵的,因此其他国家被迫接受“油桶”这个单位。

很多人认为,在全球化贸易时代,使用“油桶”作为计量单位对于石油贸易是十分有利的。因为油桶就如同商品的集装箱,可以大规模的在海域和陆运之间调度,而且计算出售也很方便。

但是其实现在的石油早就已经不再使用油桶来运输了,现在的石油都是通过管道,直接从产地出来直接输送到港口装船,然后在运送到目的地港口,再由管道送到储存罐。我们平时在路上经常可以看到一些运油的油罐车,但从来看不到拉着油桶运输的大货车。 (今天的油轮不再是使用油桶运油了)

(咱们日常使用的液化天气和汽油、柴油都是由这种油罐车运输的)

看到这想到了一个笑话:

为什么国际油价一直呈下跌趋势,但是国内的油价并没有随国际油价下跌而相应下跌,反而不断上涨,一度每升价格达到了7元。究其原因是:油价确实下跌了,但是油桶的价格上升了。

一直以来国际贸易或者国内商品总量的结算中都是以吨、升、立方米(主要是天然气)

、公斤来计算,大家都能有明确的概念商品的重量,但是唯独是石油非要以“桶"为结算单位,如果不是专业人士,根本就不知道是多大的桶、什么材质做的、一桶多重。

那为什么石油出口非要用桶计量呢?

在19世纪末20世纪初石油逐渐被发现并开发出其用途后,大批资本家加大了石油的开。但是,石油开后并没有合适的容器去盛装这些容易泄露的液体。恰巧欧美国家都有喝葡萄酒的习惯,就像中国的酒坛子一样。大量的木质酒桶就被就地取材做了盛装石油的最合适不过的容器了,后来经过不断改进用铁质的圆桶代替了运输过程中容易破损且制造工时长的木桶。就这样,用桶盛装石油的传统就这样延续下来了。

那一桶石油重量是多少呢?

国际原油交易以桶作单位,而普通消费者又习惯的成品油计量又是以升为单位。“美制桶”是容积单位,与公制的升、立方米格格不入,与公吨等重量单位更是根本搭不上。要准确记住1美制桶=42美加仑=158.98公升,并且了解每桶原油的重量平均为0.137吨,对于普通人可不是容易的事。就连前苏联和中国这样习惯用公吨计量原油的国家,参与国际交易也不得不屈从“美制桶”的强大传统。

但是,用桶作为原油的计量单位有其一定的劣势:

不同地区开出来的原油密度是不一样的,例如国内大庆油田开的石油7.31桶一吨,而胜利油田的原油密度较高,6.93桶就可以达到一吨。

石油是一个由多种重金属混合物体以烃类为主组成的碳氢化合物,在常温下以黏稠的液体状态存在。经过加工后,以其沸点和比重,燃点和热值的不同,而分为轻质油和重质油。成为现代工业,国防, 汽车 ,火车,轮船,飞机的重要燃料,助力添加剂,催化剂,防腐剂,保温材料,润滑油等等。

更是现代 社会 ,生活不可或缺的必需品。比如各种塑料制品,各种化学用品,各种化肥,农药,杀虫剂,消毒剂……等等。当今世界各国早已将石油列入国家重要的战略能源物资,进行严格的管控。

原油出口以桶计算,除了方便,简洁,更主要是为了交易的精确,误差和损失减到最小。因为这个已经是国际惯例,所以就共识了。

由于原油比重的不同,所以,一般原油一桶的重量范围大概在138~148kg之间。一吨油按普通老百姓的概念应该是1000kg。但实际计算是这样的:比重重量为860~880kg之间,体积重量为1000立方单位。喜欢的人可以查看中国石油产品标准规范一书。

国际油价中的每桶是多少升啊?

4.4.1.1 基于GED分布的GARCH-VaR模型

在对油价收益率序列建模时,往往发现收益率的波动具有集聚性。为了刻画时间序列的波动集聚性,Engle(1982)提出了ARCH 模型。而在ARCH 模型的阶数很高时,Bollerslev(1986)提出用广义的ARCH 模型即GARCH 模型来描述波动集聚性。

GARCH模型的形式为

国外油气与矿产利用风险评价与决策支持技术

式中:Yt为油价收益率;Xt为由解释变量构成的列向量;β为系数列向量。

国外油气与矿产利用风险评价与决策支持技术

事实上,GARCH(p,q)模型等价于ARCH(p)模型趋于无穷大时的情况,但待估参数却大为减少,因此使用起来更加方便而有效。

同时,由于油价收益率序列的波动通常存在杠杆效应,即收益率上涨和下跌导致的序列波动程度不对称,为此本节引入TGARCH模型来描述这种现象。TGARCH模型最先由Zakoian(1994)提出,其条件方差为

国外油气与矿产利用风险评价与决策支持技术

式中:dt-1为名义变量:εt-1﹤0,dt-1=1;否则,dt-1=0,其他参数的约束与GARCH模型相同。

由于引入了dt-1,因此油价收益率上涨信息(εt-1﹥0)和下跌信息(εt-1﹤0)对条件方差的作用效果出现了差异。上涨时, 其影响程度可用系数 表示;而下跌时的影响程度为 。简言之,若Ψ≠0,则表示信息作用是非对称的。

在关注石油市场的波动集聚性及杠杆效应的基础之上,进一步计算和监控石油市场的极端风险同样是非常重要的。而监控极端市场风险及其溢出效应的关键在于如何度量风险,为此,本节将引入简便而有效的VaR 方法。VaR(Value-at-Risk)经常称为风险值或在险值,表示在一定的持有期内,一定的置信度下可能的最大损失。VaR 要回答这样的问题:在给定时期内,有x%的可能性,最大的损失是多少?

从统计意义上讲,VaR表示序列分布函数的分位数。本节用国际油价收益率的分布函数的左分位数来度量油价下跌的风险,表示由于油价大幅度下跌而导致的石油生产者销售收入的减少;而用分布函数的右分位数来度量油价上涨的风险,表示油价大幅度上涨而导致的石油购者的额外支出。这种思路,一方面推进了一般金融市场仅仅分析价格下跌风险的做法;另一方面,也针对石油市场的特殊情况,更加全面地度量了市场风险,从而为从整体上认识石油市场,判断市场收益率的未来走向奠定了基础。

VaR风险值的计算方法很多,能够适用于不同的市场条件、数据水平和精度要求。概括而言,可以归结为3种:方差-协方差方法、历史模拟方法和方法。本节用方差-协方差方法计算国际石油市场的VaR 风险。在用方差-协方差方法的过程中,估计VaR模型的参数是至关重要的。常用的参数估计方法包括GARCH 模型和J.P.摩根的Risk Metrics方法。由于后者设价格序列服从独立异方差的正态分布,而且不能细致描述价格波动的某些特征(如杠杆效应),因此相对而言,前者更受青睐。但是,使用GARCH模型估计VaR时,选择残差项的分布是一个非常重要的问题。考虑到油价收益率序列具有尖峰厚尾和非正态分布的特征,因此直接用正态分布的设往往会低估风险。为此,本节引入Nelson(1990)提出的广义误差分布(GED)来估计GARCH模型的残差项。其概率密度函数为

国外油气与矿产利用风险评价与决策支持技术

式中: Г(·)为gamma函数;k为GED分布参数,也称作自由度,它控制着分布尾部的薄厚程度,k=2表示GED分布退化为标准正态分布;k﹥2表示尾部比正态分布更薄;而k﹤2表示尾部比正态分布更厚。可见GED分布是一种复杂而综合的分布。实际上,也正是由于GED分布在描述油价收益率分布的厚尾方面具有独特的优势,因此本节引入基于GED分布的GARCH模型来估计国际石油市场收益率上涨和下跌时的VaR。

计算出石油市场的VaR风险值之后,为了给有关方面提供准确可靠的决策支持,有必要对计算结果进行检验,以判断所建立的VaR模型是否充分估计了市场的实际风险。为此,本节将用Kupiec提出的检验方法来检验VaR模型的充分性和可靠性。该方法的核心思想是:设计算VaR的置信度为1-α,样本容量为T,而失效天数为Ⅳ,则失效频率f=Ⅳ/T。这样对VaR 模型准确性的评估就转化为检验失效频率f是否显著不同于α。基于这种思想,Kupiec提出了对原设f=а的最合适的似然比率检验:在原设下,统计量LR服从自由度为1的X2分布,95%和99%置信度下的临界值分别为3.84和6.64。根据x2分布的定义,如果估计值LR大于临界值,就拒绝原设,即认为估计的VaR模型是不充分的。

国外油气与矿产利用风险评价与决策支持技术

4.4.1.2 基于核权函数的风险溢出效应检验方法

本节将用Hong(2003)提出的风险-Granger因果关系检验方法检验WTI和Brent原油市场的风险溢出效应。该方法的核心思想是通过VaR 建模来刻画随着时间变化的极端风险,然后运用Granger因果检验的思想来检验一个市场的大风险历史信息是否有助于预测另一个市场的大风险的发生。

首先,定义基于VaR的风险指标函数。以下跌风险为例:

Zm,t=I(Ym,t﹤-VaRm,t)(m=1,2) (4.11)

式中:I(·)为指标函数。当实际损失超过VaR时,风险指标函数取值为1,否则为0。

如果检验市场2是否对市场1产生了单向的风险溢出,则原设为H0:E(Z1,t∣I1,t-1)=E(Z1,t∣It-1),而备择设为HA:E(Z1,t∣I1,t-1)≠E(Z1,t∣It-1),其中It-1={Ym,t-1,Ym,t-2,…),表示t-1时刻可以获得的信息集。通过这种转换,{ Y1,t}和{Y2,t}之间的风险-Granger因果关系就可以看成是{Z1,t}和{Z2,t}之间的均值-Granger因果关系,即计量经济学模型中广泛使用的Granger因果关系。

如果Ho成立,即市场2 对市场1不存在单向的风险-Granger因果关系,则表示Cov(Z1,t,Z2,t-j)=0, j﹥0。如果对某一阶j﹥0,有Cov(Z1,t,Z2,t-j)≠0,则表明存在风险-G ranger因果关系。换言之,当一个市场发生大的风险时,我们能用这个信息去预测另一个市场未来可能发生同样风险的可能性。

现在设VaRm,t=VaRm(Im,t-1,α),m=1,2是市场m在风险水平(即显著性水平)α下得到的VaR序列,本节引入基于GED分布的GARCH 模型,并利用方差-协方差方法得到该序列。设有T个随机样本 并令Zm,t=I(Ym,t﹤-VaRm,t),m=1,2,则定义Z1,t和Z2,t之间的样本互协方差函数(CCF)为

国外油气与矿产利用风险评价与决策支持技术

式中: 。而Z1,t和Z2,t的样本互相关函数为

国外油气与矿产利用风险评价与决策支持技术

式中: 是Zm,t的样本方差;j=0,±1,…,±(T-1)。

然后,Hong(2003)提出了基于核权函数的单向风险-Granger因果关系检验统计量:

国外油气与矿产利用风险评价与决策支持技术

式中:中心因子和尺度因子分别为

国外油气与矿产利用风险评价与决策支持技术

式中k(·)为核权函数,而且H ong(2003)证明了Daniell核权函数k(z)=sin(π)z/π ,z∈(-∞,+∞)是最优的核权函数,能够最大化检验效力。该核权函数的定义域是无界的,此时可把M 看作是有效滞后截尾阶数;而且当M 较大时,Q1(M)能够更加有效地检测出风险溢出效应的时滞现象。

Hong(2003)同时给出了检验双向风险-Granger因果关系的统计量,其原设为两个市场之间任何一个市场均不G ranger-引起另一个市场的极端风险,并且两个市场之间不存在任何即时风险溢出效应。这表示对于任意阶j=0,±1,±2,…,均有Cov(Z1,t,Z2,t-j)=0。为了检验该原设,Hong(2003)提出了如下的统计量:

国外油气与矿产利用风险评价与决策支持技术

式中:中心因子和尺度因子分别为

国外油气与矿产利用风险评价与决策支持技术

原设成立时,Q1(M)和Q2(M)在大样本条件下均服从渐近的标准正态分布。而且,Hong(2003)指出,运用这两个统计量时,应该使用标准正态分布的右侧临界值。

实证结果分析与讨论

159升。

国际石油桶以世界平均比重阿拉伯34度轻原油为基准计算,每一原油桶容积约等于159升,每吨原油为7.33桶。桶是容量单位,不是重量单位,1桶相当于159升(0.159立方米),或者1吨原油相当于6.29桶。

原油不同产地不同种类的密度(吨/立方米,或者公斤/升)不一样,这就造成重量不一样。国际原油界在进行原油重量、容积折算时,通常以世界平均比重的沙特阿拉伯34度轻原油为准。

这种原油每吨折合7.33桶,每桶又折合42美加仑(0.159立方米),每加仑(美)相关于3.785升。所以计算1桶=42×3.785=158. 升。

扩展资料:

开石油注意事项:

1、开石油企业应对油生产之前的钻井和油生产中的各种油井作业的相关方提出的管理要求,在各种设计中应了解施工中的基本环境因素和环境影响,并在预以充分的注意,取事先预防。

2、由于开石油涉及地面环境和地下地质情况,从钻井到油,井下作业,外输都存在泥浆处理、油品泄漏、原油落地。

3、原油脱后水回注、烃类挥发,化学品药剂使用,有害固废处理、井喷、火灾等重要环境因素,如果逢值讯期控制不好,一旦事故发生就会导致大气、水体、土地、养殖业等的污染。因此在开石油过程中应特别强调安全生产,环境保护,遵守法律法规等。

4、对有毒有害化学品等,在钻井、油、井下、集输过程中都有不同程度的使用,要求按照MSDS的要求分类存放,对人员进行安全教育,尽量用危害小的化学品,以免造成对人员损害和环境的污染。

百度百科-原油

百度百科-BBL

百度百科-石油桶数

中国的油价 为何那么贵?

4.4.3.1 WTI和Brent市场收益率的统计特征

令WTI和Brent市场第t日的石油价格分别为P1,t和P2,t,则WTI和Brent市场第t日的对数收益率分别为Y1,t=ln(P1,t/P1,t-1)和Y2,t=ln(P2,t/P2,t-1),从而各得到4943个收益率样本。图4.20是两个市场所有样本收益率的走势图,不难发现,两个收益率序列均存在明显的波动集聚性。

图4.20 WTI和Brent市场原油现货收益率走势

WTI和Brent两个市场样本内收益率的基本统计特征如表4.17所示。总体而言,两个市场的收益率的平均水平和波动水平都非常接近,这也可以从图4.20上得到印证。同时,与标准正态分布的偏度为0、峰度为3相比,本节两个市场收益率的偏度为负(即呈现左偏现象),峰度远大于3,因此它们均具有尖峰厚尾的特征,而且从JB检验的结果也能看到收益率序列显著不服从正态分布。而对收益率序列进行自相关性LB 检验时,根据样本容量,选择滞后阶数为 ,检验结果表明它们均具有显著的自相关性。另外,通过AD F单位根检验,发现它们都是平稳序列。

表4.17 WTI和Brent市场收益率的基本统计特征

4.4.3.2 WTI和Brent市场收益率的GARCH模型估计

(1)WTI市场收益率的GARCH模型估计

为了滤掉收益率序列的自相关性,本节引入ARMA模型对收益率序列建模。根据自相关和偏自相关函数的截尾情况,并按照AIC值最小原则,经过多次尝试,发现ARMA(1,1)模型比较合适。对ARMA(1,1)模型的残差序列进行自相关性Ljung-Box检验,从自相关分析图上看到,残差序列的自相关系数都落入了随机区间,自相关系数的绝对值都小于0.1,与0没有明显差异,表明该残差序列是纯随机的,换言之,ARMA(1,1)模型很好地拟合了原有收益率序列。

鉴于WTI市场收益率序列存在明显的波动集聚性,因此,本节对ARMA(1,1)模型的残差进行ARCH效应检验,结果发现存在高阶ARCH效应,因此考虑用GARCH模型。由于收益率序列存在厚尾现象,因此本节在GARCH 模型中引入GED 分布来描述模型的残差。根据AIC 值最小的原则以及模型系数要显著和不能为负的要求,通过比较GARCH(1,1),GARCH(1,2),GARCH(2,1)和GARCH(2,2)模型,本节选择GARCH(1,1)模型来拟合原有收益率序列。

为了进一步研究WTI收益率序列的波动特征,本节检验了TGARCH(1,1)和GARCH-M(1,1)模型。结果发现,收益率序列存在显著的TGARCH效应和GARCH-M 效应,即收益率的波动不但具有显著的不对称特征,而且还受到预期风险的显著影响。考虑到模型的AIC值要最小,以及为了描述收益率波动的不对称性,本节选择TGARCH(1,1)模型对WTI市场收益率的波动集聚性建模,模型形式如式4.16。另外,我们看到模型的GED分布参数为1.260823,小于2,从而验证了该收益率序列的尾部比正态分布要厚的特征,也为本节接下来进一步准确计算WTI市场的风险铺垫了良好的基础。

WTI市场收益率的TGARCH(1,1)模型为

国外油气与矿产利用风险评价与决策支持技术

式中:ε1,t-1﹤0,d1,t-1=1;否则,d1,t-1=0;

Log likelihood=11474.52,AIC=-4.898557,GED参数=1.260823

从模型的方差方程看到,油价收益率下跌时, 对h1,t的影响程度为α1+Ψ,即0.057202;而油价上涨时,该影响程度为α1,即0.083559,约为前者的1.5倍。h1,t-1前的系数为0.920539,接近1,表明当前方差冲击的92.0539%在下一期仍然存在,因此波动冲击衰减速度较慢,波动集聚现象比较严重。而检验TGARCH(1,1)模型的残差时发现,其自相关函数都在随机区间内,取阶数为68时,残差的Q统计量的显著性概率大于20%,而Q2统计量的显著性概率大于30%,因此经TGARCH(1,1)建模后的序列不再存在自相关现象和波动集聚性。另外,残差的ARCH-LM检验结果也表明,它不再存在波动集聚性,因此TGARCH(1,1)模型对WTI市场收益率序列的拟合效果较好。

(2)Brent市场收益率的GARCH模型估计

基于Brent市场收益率的波动特征,按照与WTI市场GARCH 模型类似的建模思路,建立了MA(1)模型。而利用ARCH-LM检验方法发现模型的残差存在显著的高阶ARCH效应,因此用基于GED分布的GARCH模型。比较GARCH(1,1),GARCH(1,2),GARCH(2,1)和GARCH(2,2)模型的AIC值,以及有关系数的显著性,发现选择GARCH(1,1)模型是最合适的,具体形式如(式4.17)。进一步,对收益率序列建立TGARCH(1,1)模型和GARCH-M(1,1)模型,结果表明,有关系数并不显著,因此说明Brent市场收益率的波动并不存在显著的不对称杠杆效应,也不存在显著的GARCH-M效应。而且,我们也发现GED分布的参数小于2,因此验证了Brent市场收益率同样具有厚尾特征。

Brent市场收益率的GARCH(1,1)模型为

国外油气与矿产利用风险评价与决策支持技术

Log likelihood=116.19,AIC=-4.993462,GED参数=1.324630

在模型的方差方程中,h2,t-1前的系数为0.912673,表示当前方差冲击的91.2673%在下一期仍然存在。可见,与WTI市场类似,Brent市场同样存在波动冲击衰减速度较慢的现象。检验模型的残差,发现其自相关函数都在随机区间内,取阶数为68时,标准残差的Q统计量的显著性概率大于50%,而Q2统计量的显著性概率大于20%,因此经GARCH(1,1)建模后的序列不再存在自相关现象和波动集聚性。另外,残差的ARCH-LM检验结果也表明,它不再存在波动集聚性,因此GARCH(1,1)模型对Brent市场收益率序列的拟合效果也较好。

图4.21给出了两个市场的条件异方差的走势,分别代表着它们的波动水平。从图中看到,一方面,两个市场收益率的波动水平基本相当,只是在某些区间WTI市场的波动会更大一些。当然,在海湾战争期间,Brent市场的波动程度相比而言更剧烈一点;另一方面,两个市场都存在一个明显的现象,那就是在波动比较剧烈的时期,其条件方差最高可达一般水平的20倍以上,这种波动的大规模震荡不但说明了国际石油市场存在显著的极端风险,而且对于市场波动和风险的预测具有重要的现实意义。

图4.21 WTI和Brent市场的条件异方差比较

4.4.3.3 WTI和Brent市场收益率的VaR模型估计和检验

正如前文所述,石油市场需要同时度量收益率下跌和上涨的风险,从而为石油生产者和购者提供决策支持。为此,本节将用上述基于GED分布的TGARCH(1,1)模型和GARCH(1,1)模型,按照方差-协方差方法来分别度量WTI和Brent市场在收益率上涨和下跌时的VaR 风险值。

(1)GED分布的分位数确定

根据GED分布的概率密度函数,使用MATLAB编程,经过多次数值测算,求出GED分布在本节所得自由度下的分位数,如表4.18所示。表中结果显示,95%的分位数与正态分布的1.645基本相同;但99%的分位数却明显大于正态分布的2.326,这也表明了国际油价收益率具有严重的厚尾特征。

表4.18 WTI和Brent市场收益率的GED分布参数及分位数

(2)基于GED-GARCH模型的VaR风险值计算

根据VaR风险的定义,我们得到以下两个计算VaR风险的公式。其中上涨风险的VaR值计算公式为

国外油气与矿产利用风险评价与决策支持技术

式中;zm,α﹥0,表示第m个市场中(T)GARCH(1,1)模型的残差所服从的GED分布的分位数;hm,t为第m个市场的收益率的异方差。

同理,得到下跌风险的VaR值计算公式为

国外油气与矿产利用风险评价与决策支持技术

根据上述两个VaR风险计算公式,本节计算了在95%和99%的置信度下,WTI和Brent市场的上涨风险和下跌风险(表4.19,表4.20)。

表4.19 WTI市场收益率的VaR计算结果

表4.20 Brent市场收益率的VaR计算结果

从表4.19和表4.20的实证结果看到,第一,除95%的置信度下市场收益率上涨风险的LR值略大于临界值外,其他所有LR统计量的值均小于相应的临界值,因此按照Kupiec的返回检验方法,可以认为基于GED分布的TGARCH模型和GARCH模型基本上能够充分估计出两个市场收益率的VaR风险值。从市场收益率与VaR风险值的走势也可以看到这一点(图4.22)。第二,在99%的置信度下,两个市场的VaR 模型对收益率的上涨风险比对收益率的下跌风险的估计精度都更高,这可能是由于收益率分布的左尾比较长,GED分布尚未完全捕捉到所有的厚尾现象。而在95%的置信度下,对下跌风险的估计精度更高。第三,从VaR的均值来看,在相同的置信度下,不管收益率是上涨还是下跌,WTI市场的VaR值都要比Brent市场对应的VaR 风险值大,因此需要更多的风险准备金。当然,从图4.23的VaR 风险走势可以发现,事实上,两个市场的VaR风险基本上相差不大,只是在某些样本区间内,WTI市场的风险会超过Brent市场。

图4.22 99%的置信度下Brent市场的收益率及其VaR风险值

图4.23 99%的置信度下WTI和Brent市场收益率上涨和下跌时的VaR风险值

(3)VaR模型比较

在用GARCH模型计算市场收益率的VaR 风险值时,一般都设模型的残差服从正态分布,从而直接令zm,α等于标准正态分布的分位数。但实际上,石油市场的收益率及其模型残差一般都是非正态分布的,因此得到的VaR 模型往往不够充分。为此,本节以99%的置信度为例,建立了基于正态分布分位数的VaR 模型,计算结果如表4.21所示,并与表4.19和表4.20中VaR模型的有关结果进行比较。

表4.21 基于正态分布分位数的VaR模型计算结果

结果表明,从VaR均值上看,基于正态分布的VaR模型在两个市场、两个方向(即上涨和下跌)上计算得到的VaR风险值均比基于GED分布的VaR 模型的相应结果要靠近零点,这从模型失效次数的比较上也能得到验证。再者,由于表4.21中的失效次数均超过了99%的置信度下临界处的失效次数(约为47),因此此时的计算结果低估了市场的实际风险。

而按照Kupiec的返回检验方法,可看出与99%置信度下的临界值6.64相比,不管是WTI市场还是Brent市场,不管是上涨还是下跌方向,用基于正态分布分位数的VaR模型计算市场风险基本上都不够合理。其中,尽管WTI市场的上涨风险计算结果基本上可以接受,但与表4.19中对应的LR值相比,发现后者更加充分而准确。因此,总体而言,用基于GED分布的VaR模型要比基于正态分布的VaR模型更充分而合适,得到的结果更可取。

当然,在95%的置信度下,基于正态分布和GED分布的VaR模型的LR值几乎一样,都是比较充分的。这是由于它们的分位数几乎是一样的,均为1.645左右。

另外,本节通过计算还发现,如果在建立GARCH模型时设残差服从正态分布,而计算VaR时又选择一般所用的正态分布分位数,则得到的VaR模型不管是哪个市场、哪个方向的风险都将很不充分,而先前很多研究往往就是这么做的。

(4)VaR模型的预测能力

从上述分析中可以看到,基于GED-GARCH的VaR模型能够较好地估计和预测样本内数据。为了更加全面检验这种VaR模型的预测能力,接下来本节以95%的置信度为例,用它来预测样本外数据的VaR风险值,并与样本外的实际收益率数据进行比较。结果发现,在WTI和Brent市场上,落在预测得到的正向VaR和负向VaR之间的实际收益率占整个样本外预测区间所有收益率的比例均为95.76%,接近95%;相应的LR值为0.3409,小于95%置信度下的临界值3.84,因此是可以接受的(图4.24,图4.25)。换言之,根据样本内数据建立的VaR 模型用于预测样本外数据的VaR风险时,其预测能力是可以接受的。另外,为了比较,本节也用了广受好评的H SAF方法建立模型,并预测了样本外数据的VaR风险,但检验却发现其在此处的预测结果并不理想。因为不管是WTI市场还是Brent市场,落在预测得到的正向VaR和负向VaR之间的收益率占整个预测区间所有收益率的比例均为91.92%,离95%较远;相应的LR统计量为4.40,大于临界值,因此应该拒绝原设,即认为在此处用HSAF方法预测市场VaR风险并不妥当。

图4.24 95%的置信度下WTI市场的样本外实际收益率与预测VaR值

图4.25 95%的置信度下Brent市场的样本外实际收益率与预测VaR值

4.4.3.4 WTI与Brent市场风险溢出效应检验

得到WTI和Brent两个市场的收益率上涨和下跌时的VaR风险值之后,本节根据Hong(2003)提出的风险-Granger因果检验方法,构造相应的统计量Q1(M)和Q2(M),并通过MATLAB编程求出统计量的值及其显著性概率,从而检验两个石油市场之间的单向和双向风险溢出效应。计算结果如表4.22所示,其中M分别取10,20和30。

表4.22 WTI与Brent市场风险溢出效应检验结果

从表4.22看到,一方面,在95%和99%的置信度下,不管是上涨风险还是下跌风险,WTI和Brent市场都具有显著的双向Granger因果关系,即两个石油市场之间存在强烈的风险溢出效应;另一方面,为了进一步确定风险溢出的方向,我们从利用单向风险-Granger因果检验的统计量Q1(M)计算得到的结果看到,不管置信度是95%还是99%,不管是上涨风险还是下跌风险,都存在从WTI到Brent市场的风险溢出效应。而若Brent到WTI市场的风险溢出情况稍微复杂,在95%的置信度下,只存在收益率下跌方向的风险溢出,而收益率上涨时并不存在;在99%的置信度下,情况则相反,只存在收益率上涨方向的风险溢出,而不存在下跌方向的风险溢出效应。前者可能是由于95%的置信度下收益率上涨方向的VaR 模型不够充分导致,而99%的置信度下VaR模型是非常充分的,因此后者更为可信。换言之,可以认为在99%的置信度下,不存在从Brent市场到WTI市场的风险溢出效应。

这表示,当市场出现利空消息从而导致油价收益率下跌时,WTI市场的风险状况有助于预测Brent市场的风险,而反之不然。当市场出现利好消息从而导致油价收益率上涨时,两个市场的风险的历史信息均有助于预测彼此未来的市场风险。这对有关和企业的科学决策具有一定的借鉴意义。

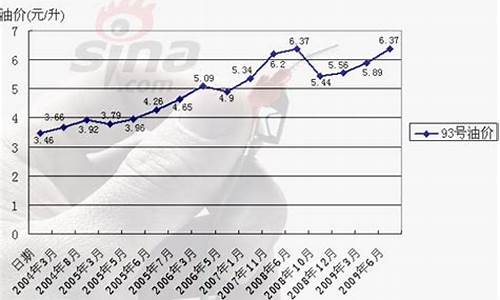

油价再一次上涨。3月19日,国家发展改革委发出通知,决定自3月20日零时起将汽、柴油价格每吨均提高600元,全国平均90号汽油和0号柴油每升分别提高0.44元和0.51元。此次调价之后,油价进入了8元时代。

价格上涨总是会引起消费者的不快,更让人不满的是国家发改委有关负责人在油价上涨时的解释“虽然这次成品油价格调整幅度比较高,但是国家也是控制了成品油的调整幅度,并且也是延后了调价的日期,如果按国际油价(上涨)10%这种情况的话,那么成品油价每吨涨幅应该达到700块钱。”这句话的意思是,此次调整油价,消费者不仅不应该抱怨,甚至还应该感谢发改委给我们省下的100块钱。

是的,在目前“4%+22个工作日”的机制下,此次油价调整确实来得迟了,同时每吨成品油确实也少调了100元。但是,这个结果恰恰说明目前的成品油调价机制存在问题——如国际油价变动已经符合调价机制,为何国家发改委不能在第一时间调整价格,而是要让石油企业承担损失?既然国家发改委不能在正确的时间上调油价,是不是意味着它也会在很多时间控制油价下跌?换句话说,国家发改委作为油价主管部门,有没有依法行政?

当然,目前的“4%+22个工作日”机制也存在很大的缺陷。就像很多专家早已经指出的,单从数学模型来看,设原油(103.25,0.00,0.00%)价格从100美元涨到104美元,涨幅4%,我们是上调价格,但如果从104美元跌到100美元,跌幅却不足4%,不具备下调条件,再从100美元涨到104美元,涨幅又达4%,再度涨价。在目前的定价机制下,必然会造成涨多跌少的现象。而2009年新调价机制实施后的油价调整,充分证明了这一点:发改委一共17次调整油价,其中上调次数12次,累计上调汽油价格达4680元/吨,柴油价格达4450元/吨。

但是,油价的不合理并不仅仅体现在“涨多跌少”,而是油价相对于其效用来说实在偏高了。有媒体统计了3月22日的美国油价,发现当中国的93号汽油都已经迈入8元时代时,美国成品油的价格折算成人民币也就是6.42元至6.83元每升。这意味着中国的油价已经高于美国!

不过,对于中国油价高于美国油价的现象,有专家认为这种对比并没有多大的意义,一个很重要的方面就是中国的油价中税收所占的比重较高。在2009年,国内甚至引发了一场“裸油价”风波。中石化的一位专家指出,“(2009年)7月6日中国90号汽油的最高零售价为7543.67元/吨,其中包含了增值税1096.09元/吨、消费税1388元/吨、城建等税收248.409元/吨,税占比为36.22%。最终,不含税的国内汽油价格为3.47元/升,比美国低13.03%。”虽然现在已经是2012年,但是税收所占比例并未减少,仍然在36%左右,而美国油价中的税金只占15.7%。换句话说,中国油价之所以高,并不是裸油价格高,而是中国油价中所含的税太多,从而推高了油价。

尽管“裸油价”的概念提出之后遭受了不少媒体的质疑,但是这种说法倒是解释了国内成品油油价为何会高于美国的一个重要原因。同时也解释了为何国际原油价格统一,但是各国油价为何不一的现象。事实上,不少国家的油价中最为重要的成分就是税收——欧洲油价之所以贵,是因为税金占油价的三分之二左右,日本的税金比例是51.44%。美国油价之所以便宜,是因为其税金所占比例低。

不过,即便把税金加上,中国的油价还是显得过于昂贵了——或者说,中国的税实在是太贵了。因为中国车主在上路之后不仅要支付不菲的油价,同时还要应付数量不菲的过路费。而在欧洲和美国,车主使用高速公路时一般都不需要另行付费——因为该费用已经摊入油价之中。我们以沪杭线为例,上海和杭州相距170公里,大约需要缴纳110元的过路费,以百公里10升的标准共需要耗油17升,油价成本为140元,再加上过路费则通行费用为250元。如果把这些费用都摊入到汽油中,则每升油高达14.8元!

当然,并不是每次出行都要经过收费公路,对于上班族而言,高速公路并不是经常的选择。但是,这并不意味着我们就可以躲避每升高达14.8元的油价成本。事实上,由于我们生活中所需要的绝大多数物品都是通过陆路运输而来,这意味着我们在日常生活中的一切都已经为目前的高油价而买单了。

如果以上的推论成立,那么,中国目前最大的问题并不是油价太贵,而是税费太重。当美国只需要通过油价15%的税金就解决高速公路的建设和营运费用,我国占油价36%的税金也无法解决高速公路建设资金的来源问题。从这个意义而言,解决中国高油价问题并不仅仅是要完善成品油价格的调整机制,更是要降低税费——缩小的规模。

如果我们只把目光盯住成品油的价格调整机制而无视油价中税费的分量,从而忽视税费的性价比,那么这样的改革注定是不成功的——对于一个税收占三分之一的行业来说,只有调整税收的比重和流向,才能真正减负于民。换句话说,在中国只有把油费和过路费联合在一起考虑,才能真正地测量出油价的高低——而这,是以前绝大多数讨论者所忽视的。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。