茅台澳门黑金价多少一瓶_茅台澳门黑金价多少

1.个人资产多少才能退休

随着近期人社部在研究“延迟退休”的消息一石激起千层浪,尽管扬子晚报已经就此报道退休年龄近期不变,但如何“养老”这一问题再成焦点。昨天微博上更有一个帖子提出: 80后退休前需准备314万退休金,如果你是50岁,退休前需备好养老金116万。这个天文数字有点耸人听闻,靠不靠谱?如果以南京人为例,需要多少退休金才能安心养老?又该为准备这些养老金如何巧妙规划?

314万靠谱吗?

算养老成本惊人:

以3%通胀率、月购买力3000元前提 现在的80后到退休时需准备314万

记者昨天找到了“80后退休前需准备314万”这一微博的出处,原来来源于《重庆晨报》的一则报道,其中理财师提出:“假设,退休后你每月的开支为2000元,从60岁开始退休,按照平均寿命80岁计算,那么你退休后的20年需要2000×12×20=48万元养老金。假如我们以3%的通胀计算,如果按每月支出等同于现在2000元的购买力计算,你的寿命为80岁,你现在50岁,那么从60岁退休到80岁,你需要准备116万元,才能满足你现在每个月花费2000元的生活水平。”

而且,如果你现在的年龄越小,面临的通胀时间就越长,到时候需要准备的退休金将更多。如果你对生活水平要求更高的话,自然也要更多的钱。假设退休后,每个月想要过上和现在3000元相同购买力的生活水平,如果你现在50岁,10年后退休,按照3%的通胀计算,那么需要为20年退休生活准备174万元。如果你现在40岁,则需要为此准备234万。如果你是个80后,现在30岁的话,则需要准备314万退休金。

南京理财师认同:

按南京人均月支出1730元算大差不差 如十年后退休理论上要备上百万

这一计算靠谱吗?记者昨天采访了招商银行南京分行的一位国际金融理财师。他表示,确实可通过专业的理财计算器来根据月支出、预期通胀率,计算你需要的养老金额。

记者发现,根据江苏省统计局网站公布的2011年长三角16城市居民收支对比情况,年人均消费支出方面,苏州市是21046元,南京市是20763元,分别相当于每月1754元和1730元,也就比上述计算的假设月支出差了两三百元。

如果按南京市这一人均月支出数字看,这位理财师表示,结果应该大差不差,也就是如果你现在50岁,十年后到60岁退休的话,再考虑上通胀率,理论上要准备上百万元退休金。

不过,理财师也认为,这是非常理想化的一个计算。要准备的金额并非只就60岁这个时点,而是一个时期内。即使你到了60岁这一时点,凑不到这个数字,也是很有可能的,但还可以根据自己的储蓄情况调整投资方案,“养老问题,不是一天就能解决的,需要长期积累,不断调整计划。”

金融学专家存疑:

别太纠结于养老本“数字标准” 计算太简单、未考虑货币有“时间价值”

“前段时间,有人就提出250万不够养老”,南京大学商学院金融与保险系教授王长江却对这些所谓的“养老成本”说不以为然,“很简单的,你就看退休时要准备的100多万,这个钱,它也是有收益率的。但这个货币时间价值没有计算进去。”

货币时间价值是指货币随着时间的推移而发生的增值,也称为资金时间价值,也就是说,目前拥有的货币比未来收到的同样金额的货币具有更大的价值,因为目前拥有的货币可以进行投资,在目前到未来这段时间里获得复利。举个例子,今天1元钱的价值大于1年以后1元钱的价值,因为你可以拿今天的1元钱在一年内去投资。

王长江教授认为,“假设你退休时准备了100万养老金,你会面临通胀,考虑进去是对的,但你的100万也有时间价值,可以通过投资获得复利。”不能单方面计算了支出的通胀因素,却不考虑货币的时间价值。假使你在退休时没有准备好这100万,也无需过于担忧,也可以通过投资来获得收益、扩大本金,“最关键的应该是,如何来投资战胜通胀。”

养老金增值众人说

每种方式均有优点和风险

别忽视储蓄、多元化投资

对于养老金数字标准,观点并不一致。但有一点不约而同的是,采访中多位专家均建议普通人要尽早、理性投资,以让自己的养老本钱增值。记者把采访中各方意见罗列出来,并请招行国际金融理财师进行了点评,供读者参考。理财师认为,各种方式都有其优缺点,从养老看,其实,控制消费支出、从而拥有一定储蓄是必不可少的基础,别忽视储蓄了,在此基础上进行多元化投资。

A、社保

社保可以提供退休后稳定可靠的生活来源。

理财师点评:社保是作为最基本的养老生活保障。如要提高退休后生活品质,还需要其他投资方式。

B、基金定投

有美国理财专家认为,如果每个月投入1000美元进行定投,按金融市场

每年3%的回报率,40年下来,资金可达961525美元。如每月投资1000美元,按7%的回报率,40年下来,资金可达2803239美元。其中投入的本金为490000美元,投资收益为2313239美元。如果以1000元人民币为起点,也是同样计算。

理财师点评:定投确实有好处,但定投的收益率是无法预料的,如果几十年下来,可能每年收益有较大出入。

C、 商业养老保险

目前一些保险公司推出养老年金险,如果现在起每年缴费一定金额,退休后可选择一次性领取现金。一般养老险缴费期为20年,退休后可领取的利益约为总保费的300%。也可选择每月领取,能部分弥补退休后的养老金缺口。

理财师点评:商业养老保险的收益率不见得会特别高,但好处是有点像强制储蓄,把你的资金强制预留下来,有利于资金积累。投资人最好建立一个组合去优化,不光依赖于商业养老保险。

D、黄金投资

黄金抗通胀,具备容易变现和保存的特点,也可以作为一种家庭资产,世代相传。

理财师点评:其实长期来看,黄金波动性也很大,黄金在与货币脱钩后,曾经历了20年的下跌。现在算上通胀率,黄金现价也仅相当于1980年时的价格。黄金在某个阶段可能会持续看好,但不代表永远只涨不跌。当然黄金在市场重大风险时,易变现,有一定价值。目前国际金价在每盎司1570美元左右徘徊,几乎回到了一年前的金价水平。

E、买消费类龙头股

南京一位投资者介绍了他自己的经验,他的投资组合自2008年7月建仓以后,主要就是“拴”在张裕、云南白药、东阿阿胶、格力电器、天士力、贵州茅台等几只股票上,“彼得林奇不是告诉我们要善于从日常生活中选股吗?所以自己选择的投资标的,一般情况下其产品或者服务,应该在日常生活中能够触摸得到。”他觉得,这些行业应该相对抗通胀。

理财师点评:生活消费类龙头股,有一定前景,但因为食品安全或预期项目破灭,会导致出现黑天鹅,比如双汇、伊利、重啤。应建立一个组合,不只买一两只产品来规避系统性风险。

F、以房养老

房产市场在近十年来的总体价格上涨不少,因此也让很多人坚信:以房养老是最能抗通胀的。

理财师点评:长期来看,也许这两年是房产需求高峰,而且目前没有什么其他太好的投资品种。而如果过了人口红利,下一代年轻人的房产需求可能趋缓,如果再开征物业税等,房产长期上涨不一定得到支持。

投资养老有可能吗

现在投入50万 “复利”30年有望变为300万

80后在未来30年之后要筹措到300万元的养老金,有可能吗?记者采访中归纳了几种算法发现,如果依靠被称为“世界第八大奇迹理论”复利,投资的“本金加利息”不断像滚雪球一样再投资,你获得的收益也会是很惊人的,无需太担心未来的养老。

假定平均的年回报率是6%,那么现在投入的本金只需522330元,可在30年后退休时获得300万元本息。

假如现在投资50万元,以年15%的增长目标计算,五年收入会翻一倍,20年之后它就是818.5万元。

个人资产多少才能退休

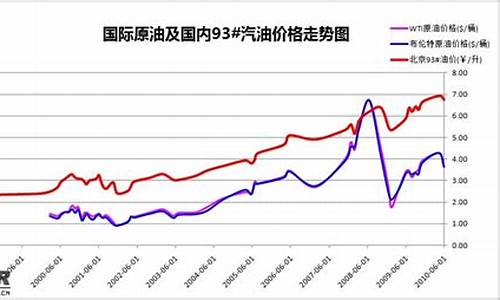

2020年,黄金与白酒齐飞,已经成为投资市场一道亮眼的风景。据中国证券报记者统计,2020年以来,国内黄金期货涨幅约37%,黄金个股中的赤峰黄金累计涨幅最高,达到260%;白酒股中,龙头股贵州茅台累计涨幅超过60%,表现最好的山西汾酒上涨了302%。

随着黄金价格上涨,曾经在2013年4月和10月因抄底黄金一战成名的中国“黄金大妈”中已经有不少人悄悄抽身。但热衷于白酒投资的“茅台大爷”则还在聚光灯下受到市场各路投资者的艳羡。展望2021年,分析人士对黄金走势的看法显现分歧,但整体上仍旧看好白酒板块表现。

“黄金大妈”有人走有人留

2020年黄金价格上涨引人瞩目。国际黄金现货价格从年初的1500美元/盎司开始上涨,最高达到2075美元/盎司,涨幅38.33%,即便经历了下半年的回调,目前仍有25%左右的涨幅。与此同时,沪金期货主力合约2020年以来涨幅达36.95%。

曾经在2013年4月和10月因抄底黄金一战成名的中国“黄金大妈”,其收益情况一直是市场热门话题。据测算,“黄金大妈”在2013年4月和10月建仓的成本约为1350-1400美元/盎司,算上实物黄金的加工费,持有成本总体在1450美元/盎司附近。不过随后“黄金大妈”经历了漫长的煎熬,经过几次稍纵即逝的回本机会,2020年在黄金价格大放异彩期间才真正回本并获利。

2019年年底以来,黄金价格不断大涨,2020年3月中旬一度重挫,但之后迅速拉起并不断刷新历史新高。“2020年贵金属行情可以总结为两个前所未有:经济冲击前所未有,货币宽松前所未有。大量资金转向以黄金为代表的避险资产。”中信证券资产配置研究团队研究员张革表示,2020年的贵金属行情主要围绕疫情这只“黑天鹅事件”展开。

Wind数据显示,截至12月28日,COMEX黄金期货主力合约价格报1888.2美元/盎司,按照这一价格,中国“黄金大妈”已经有了约438美元/盎司的收益,不计费用,收益率约30%。

2020年中期,国际金价涨至1800美元/盎司时,已经有不少黄金投资者回购变现。据了解,投资者落袋为安的背后,金价上涨是一方面原因,另一方面,一些投资者通过黄金回购变现来偿还信用卡和房贷度过疫情危机也是影响因素。

“茅台大爷”成市场焦点

“茅台大爷”已经成为近两年A股市场的一种投资现象。Wind数据显示,截至12月28日,2020年以来白酒股中涨幅最高的山西汾酒已上涨302.16%,酒鬼酒、金种子酒、金徽酒涨幅均超过200%,其中酒鬼酒上涨了293.01%;洋河股份、五粮液、ST舍得、青青稞酒、老白干酒、古井贡酒均实现了翻倍收益。

贵州茅台股价在刷新历史新高的道路上越走越远,12月23日盘中最高触及1906.20元,为历史最高价。

在二级市场以外,名酒收藏、名酒信托产品一度走俏。一位倒卖名酒的小贩告诉中国证券报记者,2014年千元以下的茅台,持有到现在,价格已经涨了3倍多。

“2020年突发的疫情使得食品饮料在‘放大的消费’和‘递延的社交’双重逻辑下延续了持续五年的上涨,目前估值处于历史高位。”天风证券食品饮料团队认为,过去五年,食品饮料板块持续上涨,底层逻辑是强防御属性及盈利稳定、现金流充沛、投资回报率高等特点带来的溢价提升。

该团队表示,消费升级及行业集中度的提升也将持续利好行业发展空间。板块目前处于估值高位,但随着行业整合加速及稳定业绩支撑,板块估值中枢或将继续上移,利好具有坚实基本面的优质龙头及不断边际改善的高弹性标的。

2021年能否强者恒强

展望后市,多位分析人士对黄金走势的看法出现分歧,但总体仍旧看好白酒板块表现。

东证期货贵金属高级分析师徐颖向中国证券报记者表示,2021年黄金牛市有望持续。主要逻辑是2021年全球经济迎来复苏基本已成为市场共识,但复苏强度存有分歧,预计美国经济的复苏将是缓慢的。2021年通胀在原油和原材料价格拉动下预计将大幅回升,美联储对通胀的容忍度提高,名义利率回升速度小于通胀,结果是实际利率维持在深度负值的状态,黄金上涨需要的低利率、弱美元环境仍在。国际黄金现货价格预计会突破前期高点,建议做多黄金及黄金相关资产。

张革则预计贵金属将在2021年春节销售旺季后震荡走低。张革分析,根据美林时钟模型,在经济衰退期资金偏向于避险资产,但在2021年由衰退转向复苏预期的大背景下,风险偏好上升将使金融资本重新转移至风险资产,黄金将从避险资产转换为商品属性,这个过程看跌金价。参考2008年经济危机后复苏经验,黄金在QE退出和利率上涨之前见顶。2020年11月,全球黄金ETF持仓已出现自2013年以来的第二大回撤,预计黄金价格或将迎来拐点。

白酒方面,开源证券食品饮料行业分析师张宇光表示,2021年是白酒板块蓄力之后向上的一年,继续看好该板块。目前一二线白酒股估值在合理范围内,在行业基本面向好的趋势下,股价没有大幅回调基础。具体看,主要有以下三方面因素:一是渠道库存处于低位,需求持续恢复,看好白酒企业旺季表现。二是2020年高端白酒单品终端价格创新高提升了次高端白酒价格的天花板,预计2021年将是次高端产品的涨价之年。三是2020年低基数效应,白酒企业尤其是次高端及以下企业2021年业绩改善弹性较大。

随着近期人社部在研究“延迟退休”的消息一石激起千层浪,尽管扬子晚报已经就此报道退休年龄近期不变,但如何“养老”这一问题再成焦点。昨天微博上更有一个帖子提出: 80后退休前需准备314万退休金,如果你是50岁,退休前需备好养老金116万。这个天文数字有点耸人听闻,靠不靠谱?如果以南京人为例,需要多少退休金才能安心养老?又该为准备这些养老金如何巧妙规划?

314万靠谱吗?

算养老成本惊人:

以3%通胀率、月购买力3000元前提 现在的80后到退休时需准备314万

记者昨天找到了“80后退休前需准备314万”这一微博的出处,原来来源于《重庆晨报》的一则报道,其中理财师提出:“假设,退休后你每月的开支为2000元,从60岁开始退休,按照平均寿命80岁计算,那么你退休后的20年需要2000×12×20=48万元养老金。假如我们以3%的通胀计算,如果按每月支出等同于现在2000元的购买力计算,你的寿命为80岁,你现在50岁,那么从60岁退休到80岁,你需要准备116万元,才能满足你现在每个月花费2000元的生活水平。”

而且,如果你现在的年龄越小,面临的通胀时间就越长,到时候需要准备的退休金将更多。如果你对生活水平要求更高的话,自然也要更多的钱。假设退休后,每个月想要过上和现在3000元相同购买力的生活水平,如果你现在50岁,10年后退休,按照3%的通胀计算,那么需要为20年退休生活准备174万元。如果你现在40岁,则需要为此准备234万。如果你是个80后,现在30岁的话,则需要准备314万退休金。

南京理财师认同:

按南京人均月支出1730元算大差不差 如十年后退休理论上要备上百万

这一计算靠谱吗?记者昨天采访了招商银行南京分行的一位国际金融理财师。他表示,确实可通过专业的理财计算器来根据月支出、预期通胀率,计算你需要的养老金额。

记者发现,根据江苏省统计局网站公布的2011年长三角16城市居民收支对比情况,年人均消费支出方面,苏州市是21046元,南京市是20763元,分别相当于每月1754元和1730元,也就比上述计算的假设月支出差了两三百元。

如果按南京市这一人均月支出数字看,这位理财师表示,结果应该大差不差,也就是如果你现在50岁,十年后到60岁退休的话,再考虑上通胀率,理论上要准备上百万元退休金。

不过,理财师也认为,这是非常理想化的一个计算。要准备的金额并非只就60岁这个时点,而是一个时期内。即使你到了60岁这一时点,凑不到这个数字,也是很有可能的,但还可以根据自己的储蓄情况调整投资方案,“养老问题,不是一天就能解决的,需要长期积累,不断调整计划。”

金融学专家存疑:

别太纠结于养老本“数字标准” 计算太简单、未考虑货币有“时间价值”

“前段时间,有人就提出250万不够养老”,南京大学商学院金融与保险系教授王长江却对这些所谓的“养老成本”说不以为然,“很简单的,你就看退休时要准备的100多万,这个钱,它也是有收益率的。但这个货币时间价值没有计算进去。”

货币时间价值是指货币随着时间的推移而发生的增值,也称为资金时间价值,也就是说,目前拥有的货币比未来收到的同样金额的货币具有更大的价值,因为目前拥有的货币可以进行投资,在目前到未来这段时间里获得复利。举个例子,今天1元钱的价值大于1年以后1元钱的价值,因为你可以拿今天的1元钱在一年内去投资。

王长江教授认为,“假设你退休时准备了100万养老金,你会面临通胀,考虑进去是对的,但你的100万也有时间价值,可以通过投资获得复利。”不能单方面计算了支出的通胀因素,却不考虑货币的时间价值。假使你在退休时没有准备好这100万,也无需过于担忧,也可以通过投资来获得收益、扩大本金,“最关键的应该是,如何来投资战胜通胀。”

养老金增值众人说

每种方式均有优点和风险

别忽视储蓄、多元化投资

对于养老金数字标准,观点并不一致。但有一点不约而同的是,采访中多位专家均建议普通人要尽早、理性投资,以让自己的养老本钱增值。记者把采访中各方意见罗列出来,并请招行国际金融理财师进行了点评,供读者参考。理财师认为,各种方式都有其优缺点,从养老看,其实,控制消费支出、从而拥有一定储蓄是必不可少的基础,别忽视储蓄了,在此基础上进行多元化投资。

A、社保

社保可以提供退休后稳定可靠的生活来源。

理财师点评:社保是作为最基本的养老生活保障。如要提高退休后生活品质,还需要其他投资方式。

B、基金定投

有美国理财专家认为,如果每个月投入1000美元进行定投,按金融市场

每年3%的回报率,40年下来,资金可达961525美元。如每月投资1000美元,按7%的回报率,40年下来,资金可达2803239美元。其中投入的本金为490000美元,投资收益为2313239美元。如果以1000元人民币为起点,也是同样计算。

理财师点评:定投确实有好处,但定投的收益率是无法预料的,如果几十年下来,可能每年收益有较大出入。

C、 商业养老保险

目前一些保险公司推出养老年金险,如果现在起每年缴费一定金额,退休后可选择一次性领取现金。一般养老险缴费期为20年,退休后可领取的利益约为总保费的300%。也可选择每月领取,能部分弥补退休后的养老金缺口。

理财师点评:商业养老保险的收益率不见得会特别高,但好处是有点像强制储蓄,把你的资金强制预留下来,有利于资金积累。投资人最好建立一个组合去优化,不光依赖于商业养老保险。

D、黄金投资

黄金抗通胀,具备容易变现和保存的特点,也可以作为一种家庭资产,世代相传。

理财师点评:其实长期来看,黄金波动性也很大,黄金在与货币脱钩后,曾经历了20年的下跌。现在算上通胀率,黄金现价也仅相当于1980年时的价格。黄金在某个阶段可能会持续看好,但不代表永远只涨不跌。当然黄金在市场重大风险时,易变现,有一定价值。目前国际金价在每盎司1570美元左右徘徊,几乎回到了一年前的金价水平。

E、买消费类龙头股

南京一位投资者介绍了他自己的经验,他的投资组合自2008年7月建仓以后,主要就是“拴”在张裕、云南白药、东阿阿胶、格力电器、天士力、贵州茅台等几只股票上,“彼得林奇不是告诉我们要善于从日常生活中选股吗?所以自己选择的投资标的,一般情况下其产品或者服务,应该在日常生活中能够触摸得到。”他觉得,这些行业应该相对抗通胀。

理财师点评:生活消费类龙头股,有一定前景,但因为食品安全或预期项目破灭,会导致出现黑天鹅,比如双汇、伊利、重啤。应建立一个组合,不只买一两只产品来规避系统性风险。

F、以房养老

房产市场在近十年来的总体价格上涨不少,因此也让很多人坚信:以房养老是最能抗通胀的。

理财师点评:长期来看,也许这两年是房产需求高峰,而且目前没有什么其他太好的投资品种。而如果过了人口红利,下一代年轻人的房产需求可能趋缓,如果再开征物业税等,房产长期上涨不一定得到支持。

投资养老有可能吗

现在投入50万 “复利”30年有望变为300万

80后在未来30年之后要筹措到300万元的养老金,有可能吗?记者采访中归纳了几种算法发现,如果依靠被称为“世界第八大奇迹理论”复利,投资的“本金加利息”不断像滚雪球一样再投资,你获得的收益也会是很惊人的,无需太担心未来的养老。

假定平均的年回报率是6%,那么现在投入的本金只需522330元,可在30年后退休时获得300万元本息。

假如现在投资50万元,以年15%的增长目标计算,五年收入会翻一倍,20年之后它就是818.5万元。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。