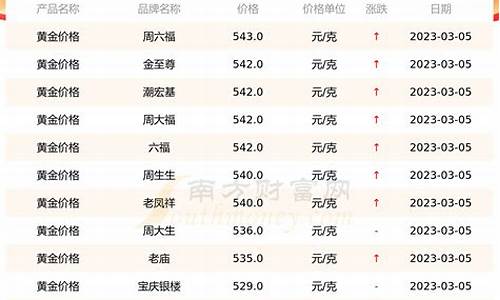

欧佩克油价规则表格_欧佩克国际油价

1.什么是OPEC会议?OPEC会议对原油价格有何影响?

2.欧佩克的策略变了吗

根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2022年10月24日24时起,国内汽、柴油价格(标准品,下同)每吨分别提高185元和175元。调整后,各省(区、市)和中心城市汽、柴油最高零售价格见附表。相关价格联动及补贴政策按现行规定执行。

中石油、中石化、中海油三大公司及其他原油加工企业要组织好成品油生产和调运,确保市场稳定供应,严格执行国家价格政策。各地相关部门要加大市场监督检查力度,严厉查处不执行国家价格政策的行为,维护正常市场秩序。消费者可通过12315平台举报价格违法行为。

相关报道成品油价迎下半年第二涨加满一箱油多花7.5元

国内成品油零售价迎来年内第十二次上调。

10月24日,国家发改委发布消息称,自今日24时起,国内汽油价格上调185元/吨,柴油价格上调175元/吨。折合升价,92号汽油价格上调0.15元/升,95号汽油、0号柴油也均上调0.15元/升。

私家车主和物流企业的用油成本因此增加。以油箱容量50L的普通私家车计算,车主们加满一箱油将多花7.5元左右;对满载50吨的大型物流运输车辆而言,平均每行驶一百公里,燃油费用增加6元左右。

据隆众资讯计算,调价后,全国大多数地区车柴价格和92号汽油零售限价均在8.1-8.3元/升左右。

本轮是今年第二十次成品油调价,也是年内第十二次上调,以及下半年以来的第二次上调。9月6日,国内成品油零售价下半年首次上调,终结了此前以来的“五连跌”。

本次调价过后,今年成品油调价呈现“十二涨七跌一搁浅”的格局。

本成品油计价周期内,国际原油价格呈现震荡下行趋势。

金联创成品油高级分析师王延婷对界面新闻表示,投资者对经济衰退以及能源需求下降的担忧,以及美国政府宣布将于12月再次从战略储备中释放1500万桶石油等因素,均对国际油价形成利空。

“虽然期间欧佩克+各成员国重申减产主张,为油价提供了利好,且因出口增加,美国商业原油库存减少172万桶至4.3736亿桶,较五年均值低1.5%,使得国际原油一度反弹,但计价周期内,国际原油均价依然下跌。”王延婷总结称。

由于上一轮计价周期末期国际原油价格大涨,虽然原油加油整体震荡下跌,但国内对应的原油变化率仍维持正向波动。

据金联创测算,截至10月24日国内第10个工作日,参考原油品种均价为90.26美元/桶,变化率为1.09%。

截至北京时间10月24日凌晨收盘,WTI12月原油期货结算价涨0.64%,报85.05美元/桶;布伦特12月原油期货结算价涨1.21%,报93.5美元/桶。

机构普遍认为,下一轮成品油价不作调整的概率较大。

“以当前的国际原油价格水平计算,下一轮成品油调价开局将呈现小幅下行的趋势。”隆众资讯成品油分析师李彦分析称,欧佩克+减产立场坚定及地缘不确定性提供利好支撑,但市场对于全球经济及需求前景的担忧持续施加利空压力,预计下一轮成品油调价搁浅的概率较大。

王延婷也认为,短期内,国际原油走势依然涨跌难定,变化率或将维持窄幅调整,新一轮零售价搁浅概率较大。

卓创资讯成品油分析师许磊则表示,预计下轮成品油零售价格正向开端但波动幅度较小,零售价格最终的走向和波动幅度仍有不确定性。

按照当前成品油调价周期测算,下一次调价窗口将在2022年11月7日24时开启。(来源:界面)

什么是OPEC会议?OPEC会议对原油价格有何影响?

欧佩克对国际油价的影响往往是置于供给端。

欧佩克是一个由石油出口国组成的组织,成员国掌握着全球大部分的石油储量和产量。欧佩克成员国在全球石油市场中的重要地位,产量调整和供给政策对国际油价产生重要影响。当欧佩克成员国决定增加或减少原油产量时,这将直接影响全球石油供给的总量。欧佩克减产,意味着供给减少,导致国际油价上涨。相反,欧佩克增产,供给增加,导致国际油价下跌。欧佩克的供给调控政策在很大程度上决定了国际油价的走势。

欧佩克的策略变了吗

什么是OPEC会议?OPEC会议对原油价格有什么影响?石油输出国组织,即OPEC-Organzationoforoleumexporting,中文音译为欧佩克.成立于1960年9月14日,1962年11月6日欧佩克在联合国秘书处备案,成为正式的国际组织.其宗旨是协调和统一会员国的石油政策,维护各自和共同的利益.现有的13个成员国是沙特阿拉伯、伊拉克、伊朗、科威特、阿联酋、卡塔尔、利比亚、尼日利亚、阿尔及利亚、安哥拉、厄瓜多尔、委内瑞拉和印度尼西亚.

OPEC会议对原油价格有何影响?

OPEC决定减产原油:原油价格上涨

OPEC决定增产原油:原油价格下跌

OPEC保持产量不变:原油将继续势

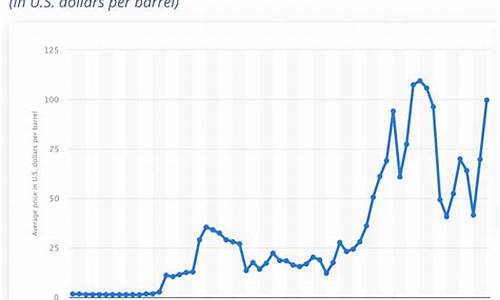

以下是过去5年OPEC会议后石油价格上涨幅度:

可以看出,在过去的五年里,OPEC会议对当天的原油价格一般影响不大,而是与会议是否发生战略变化有关,如2014年11月,会议坚持不减产战略,油价当天大幅下跌.

2014年下半年以来,国际油价开始大幅回落。由于欧佩克(即石油输出国组织)在全球石油生产中具有重要地位,在国际油价大幅下降过程中,各界非常关心欧佩克政策取向。回顾1960年欧佩克成立以来,特别是1973年第一次石油危机以来欧佩克策略变化过程和效果,将有助于更好地判断未来欧佩克策略取向。

石油禁运与欧佩克限产保价策略

欧佩克虽然在1960年就已经成立,但欧佩克真正影响力在1973年第一次石油危机后才开始受到广泛重视。第一次石油危机使欧佩克真正成为世界石油市场中主导力量,欧佩克也认识到自身具备成为价格制定者而不是价格接受者条件。欧佩克清楚地看到油价大幅上涨是通过产量减少(石油禁运)达到,并且产量减少、价格大幅上涨带来是欧佩克石油收入大幅增长,这不仅提高了欧佩克短期石油收益,而且石油产量减少为欧佩克成员国长远发展留下了更多资源。从长期看,欧佩克认为也是有利,由此欧佩克确立了欧佩克限产保价政策。

20世纪70年代是世界上国家石油公司涌现高峰期,而欧佩克成员国国家石油公司纷纷成立是这一高潮中最重要事件。在欧佩克成员国完成了石油工业国有化后,全球石油市场格局也发生了显著变化:一方面欧佩克实行石油禁运提高石油价格措施为非欧佩克产油国劣质石油资源勘探开发提供了激励;另一方面跨国石油公司被迫从欧佩克成员国中退出后需要寻找新资源接替区域,非欧佩克资源国成为跨国石油公司新投资重点。而石油禁运造成石油价格上涨加快了非欧佩克石油资源国和跨国石油公司之间合作。欧佩克石油禁运结束后,并没有对产量进行控制,在1974—1979年,欧佩克石油产量基本在3000万桶/日上下波动,但随着非欧佩克国家石油勘探开发投入增长,非欧佩克成员国产量开始增加。非欧佩克石油产量增长造成欧佩克产量占世界石油总产量份额稳步下降,1979年欧佩克石油产量占世界总产量份额已由1973年52.85%回落到47.30%。

由伊朗革命和“两伊战争”所引发第二次石油危机,最初既造成了欧佩克石油产量下降,也导致了石油价格再次大幅上涨。1980年欧佩克石油总产量由1979年3124万桶/日下降到2725万桶/日,1981年石油产量则下降到2314万桶/日。虽然1980年和1981年欧佩克产量下降主要是伊朗、伊拉克产量大幅下降结果,并不是欧佩克内部协商控制产量结果,但在产量下降造成价格再次大幅上涨后,显然对欧佩克政策产生了重要影响。由于1973年后持续高油价刺激了非欧佩克产油国纷纷加大勘探开发投入,在许多非欧佩克产油国石油生产尚处于发展初期情况下,勘探开发投入增加结果必然是新增产能持续扩大。在非欧佩克产量扩大后,欧佩克选择了限产保价策略,1982年之后欧佩克开始设置成员国产量限额以继续维持相对较高价格,结果造成欧佩克石油总产量自1980年以来连续6年下降,欧佩克石油产量占世界石油总产量份额也由1979年47.30%下降到1985年29.05%。

石油收入减少与欧佩克市场份额策略提出

在欧佩克限产保价策略下,非欧佩克产油国获得了高油价利益,而全球石油开采成本最低中东地区产能却大量闲置。由于限产保价政策实施,1985年欧佩克石油产量只有1670万桶/日,只相当于欧佩克1979年日产量53.44%。尽管欧佩克在努力限产保价,但由于非欧佩克石油产量较快增长,石油市场价格仍在稳中下降,按当年价格计算,1985年阿拉伯轻质原油价格由1979年29.75美元/桶回落到27.56美元/桶。显然,在这一时期,欧佩克实行限产保价政策结果不仅使其石油产量明显下降,石油价格也出现了下跌,由此造成欧佩克石油收入大量减少。石油收入减少严重制约了欧佩克成员国经济发展。要改变经济发展中面临困难就必须增加石油收入。1985年6月初,在沙特举行了OPEC九国石油部长非正式会议,提出要实施石油政策战略性转变,从牺牲产量维护油价,转变为优先考虑市场份额。1985年夏天由沙特阿拉伯提出市场份额策略直接指向两个目标:第一个目标是将其产量至少增加到以前配额所规定水平;第二个目标是遏制在全球能源份额下降并阻止非欧佩克石油份额增长。与第二个目标相联系是迫使非欧佩克国家在与欧佩克合作管理油价方面发挥自己作用。1985年12月9日,欧佩克76届部长级会议宣布:“石油输出国组织将确保和捍卫自己在世界石油市场合理份额,使之与其成员国发展所必需收入相一致。”在确立了市场份额战略后,从1986年开始,欧佩克石油产量及产量所占份额在多年回落之后开始迅速增加,到1992年,欧佩克石油产量已经从1985年1670万桶/日上升到2613万桶/日,欧佩克产量占世界石油总产量份额也从1985年29.05%低点回升到1992年39.72%。

非欧佩克产能增加非对称性与欧佩克市场份额策略持续

在欧佩克确立了优先考虑市场份额策略后,欧佩克行动对世界石油价格和非欧佩克国家石油生产者都产生了较大影响。欧佩克提升市场份额行动在1986年造成了石油价格大幅下降,这虽然打击了一些高成本石油生产者,但总体看,并未造成非欧佩克石油厂商产能退出市场,1986年油价暴跌以及此后一段时期石油价格低迷并未造成高成本非欧佩克石油产量减少。相反,非欧佩克石油产量总体保持稳步增加态势,非欧佩克石油产能对价格机制反应非对称性对欧佩克进一步决策产生了重大影响。

非欧佩克石油产能在油价回落和大幅下跌过程中都没有退出市场使欧佩克意识到,通过降价无法收到“驱逐”对手目,但维持高价却会激励非欧佩克劣质石油资源开采。面对非欧佩克产能增加非对称性和潜在进入威胁,为达到欧佩克短期最低目标收入并保证长期利益最大化,欧佩克就必须放弃维持油价策略,而转向并继续执行市场份额优先策略。在保持适当市场份额策略下,意味着如果非欧佩克国家石油公司过量进入,欧佩克并不会减少产量,在此背景下,新进入者过量进入将造成国际油价下降。由于非欧佩克国家石油公司开采成本明显高于欧佩克成员国,这就会抑制非欧佩克国家石油公司劣质资源开采。由于欧佩克具有资源和成本优势,欧佩克从限产保价策略向保持市场份额政策转变增强了欧佩克价格竞争性。自1985年年底欧佩克确立了市场份额优先策略后,欧佩克石油产量份额在1993年再次超过了40%,从1993年到2014年,20多年时间欧佩克占全球石油产量份额一直略高于40%。由于世界石油需求量稳步上升,欧佩克相对稳定市场份额也意味着欧佩克石油产量总体呈上升趋势。应该说,从1985年欧佩克提出市场份额优先策略以来,这一策略一直得到较好执行,而1993年之后欧佩克产量份额一直略高于40%,意味着该份额应该是欧佩克最乐于接受水平。在2014年下半年以来,国际油价大幅回落过程中,各界虽然对欧佩克有许多期待,但从欧佩克成立以来欧佩克策略变化和国际油价波动历史观察,欧佩克仍然继续坚持原有市场份额优先策略与未实行限产保价政策策略并不让人意外。

新阶段欧佩克竞争对手是谁

1985年年底,欧佩克提出市场份额优先策略实际上针对是非欧佩克产油国潜在进入者。但必须看到,2001年以来国际油价持续大幅上涨,大大影响了石油在能源产品中竞争力,石油在全球一次能源消费中比例持续下降。2013年,石油占全球一次能源消费比例为33%,比2001年下降了6个百分点,比1980年下降了12个百分点。显然,从更广视角看欧佩克,可以发现,新阶段欧佩克策略不仅要考虑非欧佩克产油国石油产品竞争力,还需要越来越重视石油在能源产品中竞争力。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。